Points saillants

- L’imprévisibilité des politiques relatives aux droits de douane américains continue de façonner le comportement du marché. Après des annonces tarifaires généralisées, les marchés des titres à revenu fixe ont préféré jouer de prudence, avec des taux de plus bas sur les titres du Trésor et des écarts de crédit élargis signalant des inquiétudes concernant un possible conflit commercial.

- Bien que les droits de douane soient de nature à faire augmenter les prix, le président de la Réserve fédérale, Jerome Powell qualifie cette pression comme étant « temporaire », en soutenant qu’une augmentation tarifaire ponctuelle est peu susceptible de mener à une inflation persistante qui exigerait une intervention de la Réserve fédérale, tempérant ainsi les attentes d’augmentations immédiates des taux.

- La volatilité du marché reste forte, le VIX atteignant des niveaux rappelant la crise financière mondiale, sur fond d’incertitude concernant les droits de douane et leur incidence économique. Les taux des obligations souveraines refuges ont aussi grimpé ces derniers jours.

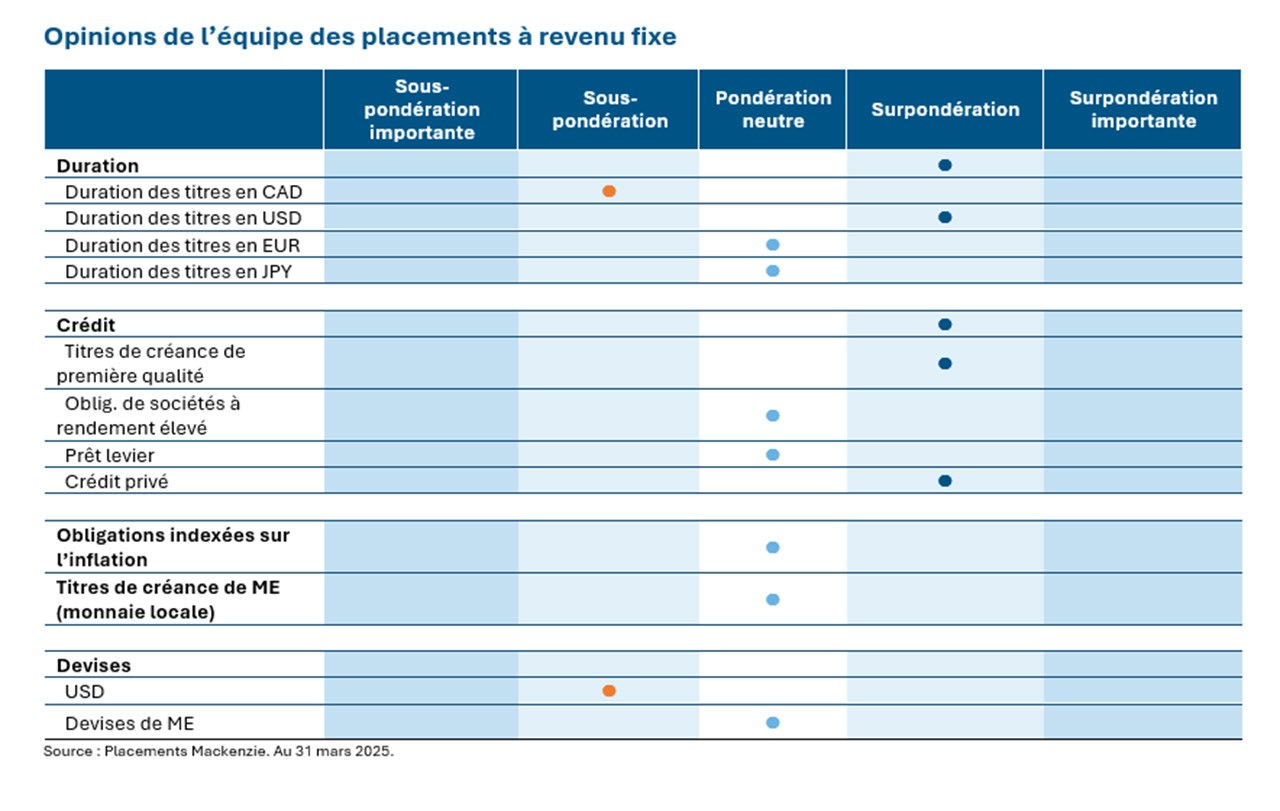

- La stratégie du portefeuille met l’accent sur l’extension de la duration, avec une surpondération des actifs à revenu fixe américains (en particulier les obligations du Trésor nominales) et une réduction de l’exposition aux secteurs sensibles aux droits de douane et aux obligations indexées sur l’inflation. Elle se concentre également sur les titres de crédit de meilleure qualité pour gérer le risque de crédit en période d’incertitude.

Le point sur les marchés des titres à revenu fixe

L’incertitude demeure le mot qui domine le discours relativement aux tarifs. Bien que le « Jour de la libération » ait permis d’en savoir un peu plus, il reste à voir jusqu’où l’administration américaine est prête à aller et quelle incidence elle est prête à tolérer pour réaliser son programme. Dans les jours suivant l’annonce de tarifs généralisés, les marchés des titres à revenu fixe ont réagi avec prudence alors que les taux des obligations du Trésor diminuaient sur l’ensemble de la courbe et que le marché intégrait quatre baisses de taux de 25 points de base pour le reste de 2025. Les obligations des gouvernements du G10 se sont particulièrement bien comportées compte tenu du mouvement négatif des actions, ce qui a contribué à restaurer la confiance à l’égard des avantages de faible corrélation et de diversification des obligations dans un portefeuille. Les écarts de crédit – tant pour les titres de première qualité que pour les titres à rendement élevé – se sont élargis par rapport aux niveaux récents alors que les marchés du crédit réagissent de manière négative à la possibilité d’une guerre commerciale prolongée. Si l’incertitude demeure, la volatilité persistera. Cela dit, au moment de la rédaction, les taux des titres souverains refuges ont augmenté.

L’idée selon laquelle les droits de douane sont potentiellement inflationnistes se défend. Le problème, pour les participants du marché, est d’évaluer les conséquences ou l’effet de propagation à mesure que les droits de douane font leur chemin dans l’économie. Dans ce contexte, nous avons vu la volatilité continuer à dominer les manchettes alors que l’indice de volatilité Cboe, ou VIX, a atteint des niveaux rappelant la crise financière mondiale.

D’autre part, on pourrait objecter qu’une augmentation ponctuelle des droits de douane ne donnerait pas lieu à une augmentation durable des prix qui pousserait la Fed à intervenir. Essentiellement, c’est le point de vue qui, à notre avis, a une plus grande probabilité de se matérialiser. Si les droits de douane augmentaient d’un trimestre à l’autre, nous croyons qu’une augmentation soutenue de l’inflation serait plus probable. Dernièrement, le président de la Réserve fédérale, Jerome Powell, a utilisé le mot « transitoire » pour décrire l’inflation résultant des récentes politiques tarifaires, donnant de la légitimité à l’idée que des augmentations des taux d’intérêt pourraient ne pas être nécessaires à court terme.

Positionnement

Dans le contexte actuel des titres à revenu fixe, notre stratégie est centrée sur une extension délibérée de la duration du portefeuille, reflétant une répartition régionale nuancée. Nous sommes surpondérés dans les actifs à revenu fixe américains, où les occasions semblent plus favorables, tout en maintenant une position sous-pondérée au Canada et une position neutre en Europe. Ce positionnement nous permet d’équilibrer le potentiel de rendement avec les dynamiques de risque régionales.

En même temps, nous priorisons une réduction du risque de crédit global ’en augmentant notre exposition aux titres de crédit de meilleure qualité, dans un contexte où la qualité du crédit est primordiale. En parallèle, nous avons stratégiquement réduit notre exposition aux secteurs sensibles aux droits de douane tels que la consommation discrétionnaire, l’industrie et l’automobile. Nous évaluons de près le moment et l’ampleur du retour au risque dans le crédit alors que les valorisations s’ajustent. Ce sera un point de mire stratégique dans les prochaines semaines.

La duration a été augmentée, principalement grâce à une surpondération des obligations nominales américaines. Cette intervention a accru la résilience alors que les taux ont augmenté. Nous avons en outre réduit notre exposition aux obligations indexées sur l’inflation pour accroître la sensibilité du Fonds aux taux d’intérêt. La duration canadienne reste faible, ce qui reflète notre avis selon lequel les courbes américaine et canadienne sont susceptibles de se comprimer davantage.

Dans nos stratégies canadiennes, nous avons une surpondération de la duration principalement par l’intermédiaire d’une exposition aux obligations du Trésor nominales américaines, reflétant notre opinion selon laquelle les courbes américaine et canadienne sont susceptibles de se comprimer davantage. Cette intervention a accru la résilience alors que les taux ont augmenté. Nous avons en outre réduit notre exposition aux obligations indexées sur l’inflation pour accroître la sensibilité du Fonds aux taux d’intérêt. Plus récemment, les obligations provinciales ont fait preuve de résilience avec un appétit d’achat soutenant le marché. À plus long terme, les obligations provinciales à long terme pourraient être confrontées à des défis alors que la perspective d’une augmentation de l’offre commence à se matérialiser, ce qui nous pousserait à revoir cette position.

Dans nos mandats mondiaux, l’exposition au crédit canadien a également été considérablement réduite. Le contexte économique reste faible, et nous avons activement réduit les risques en diminuant nos expositions canadiennes dans l’énergie, le commerce de détail et même notre dette bancaire subordonnée détenue de longue date. Ce qui reste est concentré dans des secteurs plus défensifs : pipelines, télécommunications, services aux collectivités et dette bancaire de premier rang de base. Aux États-Unis, nous avons réduit de manière préventive l’exposition aux secteurs fortement liés aux dépenses gouvernementales, notamment la santé, la pharmacologie et la technologie. La réduction des dépenses étant devenue une priorité politique, nous nous attendons à ce que la pression sur ces segments soit maintenue.Ces ajustements visent à protéger le portefeuille de la volatilité liée aux développements géopolitiques. Entre-temps, nous maintenons une position neutre dans les prêts à effet de levier, reflétant une approche prudente mais équilibrée envers ce segment du marché.

Rendement du marché des titres de créance

Notre exposition active surpondérée aux titres de créance de sociétés de première qualité s’est révélée résiliente, permettant un revenu plus élevé en plus des gains de duration. Anticipant la volatilité liée aux droits de douane, nous avons positionné le portefeuille avec des expositions inférieures à celles de l’indice aux secteurs les plus à risque (par exemple, la consommation discrétionnaire, l’industrie, l’automobile) et nous décelons un potentiel d’élargissement des écarts de crédit. Au Canada, nous avons également réduit notre exposition aux secteurs de l’énergie et du commerce de détail.

Les expositions aux obligations à rendement élevé et aux prêts à effet de levier sont fortement corrélées aux perspectives de croissance. Les obligations s’apprécient en période d’expansion économique, alors que les attentes de contraction économique peuvent élargir les écarts comme nous le constatons actuellement. Cela dit, les probabilités de récession ont depuis considérablement augmenté, mais pas à 100 %. Si nous voyons d’autres révisions à la hausse, l’écart pourrait encore se creuser pour prendre en compte les difficultés économiques. Les émetteurs moins bien notés, qui sont en général très endettés et plus sensibles économiquement, ont chuté de manière importante pendant ce cycle. Les obligations à rendement élevé sont en baisse de 2,51 % au cours des premiers jours d’avril, les titres notés CCC (-4,3 %) accusant une performance inférieure à celle des titres notés B (-2,6 %) et BB (-1,9 %). De plus, la dispersion sectorielle a augmenté avec les produits de consommation (-4,3 %), l’énergie (-3,6 %) et le commerce de détail (-3,6 %) en queue de peloton depuis le début du mois. L’indice des obligations à rendement élevé affiche une perte de 1,5 % depuis le début de l’année, les titres notés BB (-0,4 %) ayant surpassé ceux notés B (-1,9 %) et CCC (-4,8 %). Le taux est supérieur de près de 140 points de base à 8,60 % et les écarts se sont élargis de 160 points de base pour atteindre 470 points de base.

Les prêts à effet de levier sont en baisse de 1,7 % au cours des premiers jours d’avril, les prêts notés BB, B1, B2, B3 et CCC affichant des rendements de respectivement -1,4 %, -2,1 %, -1,9 %, -2,4 % et -3,5 %. De plus, la dispersion sectorielle a augmenté, les ventes au détail (-3,9 %), les produits de consommation (-3,2 %) et les médias (-2,9 %) ayant tiré de l’arrière depuis le début du mois. Au moment d’écrire ces lignes, l’indice des prêts à effet de levier, qui est exempt du risque de duration, a reculé de 1,5 % depuis le début de l’année, car les prix secondaires plus bas ont plus que compensé les gains provenant des coupons.

Notre exposition active surpondérée aux obligations de première qualité ainsi que notre positionnement dans des secteurs défensifs ont aidé les Fonds à mieux gérer le repli avec une liquidité suffisante. Notre biais actuel en faveur des titres non cycliques et notre sous-pondération des secteurs les plus sensibles aux politiques tarifaires comme l’automobile, la consommation discrétionnaire et l’industrie, nous ont également été favorables.

Les placements dans les fonds communs peuvent donner lieu à des commissions de vente et de suivi, ainsi qu’à des frais de gestion et autres. Veuillez lire le prospectus avant d’investir. Les taux de rendement indiqués représentent le rendement composé annuel total au 31 mars 2025, y compris les variations de la valeur unitaire et le réinvestissement de toutes les distributions, et ne tiennent pas compte des frais d’acquisition, de rachat, de placement ou facultatifs ni des impôts sur le revenu payables par tout porteur ou porteuse de titres et qui auraient réduit le rendement. Les placements dans les fonds communs ne sont pas garantis, leur valeur varie fréquemment et leur rendement antérieur peut ne pas se reproduire. Le rendement de l’indice ne tient pas compte de l’incidence des frais, commissions et charges payables par les investisseurs et investisseuses dans des produits de placement qui cherchent à reproduire un indice.

Le rendement de l’indice ne tient pas compte de l’incidence des frais, commissions et charges payables par les investisseurs et investisseuses dans des produits de placement qui cherchent à reproduire un indice.

Ce document pourrait renfermer des renseignements prospectifs qui décrivent nos attentes actuelles ou nos prédictions pour l’avenir ou celles de tiers. Les renseignements prospectifs sont de par leur nature assujettis entre autres à des risques, incertitudes et hypothèses pouvant donner lieu à des écarts significatifs entre les résultats réels et ceux exprimés dans les présentes. Ces risques, incertitudes et hypothèses comprennent, sans s’y limiter, les conditions générales économiques, politiques et des marchés, les taux d’intérêt et de change, la volatilité des marchés boursiers et financiers, la concurrence commerciale, les changements technologiques, les changements sur le plan de la réglementation gouvernementale, les changements au chapitre des lois fiscales, les poursuites judiciaires ou réglementaires inattendues ou les catastrophes. Veuillez soigneusement prendre en compte ces facteurs et d’autres facteurs et ne vous fiez pas indûment aux énoncés prospectifs. Tout renseignement prospectif contenu dans les présentes n’est valable qu’au 31 mars 2025. Il ne faut pas s’attendre à ce que ces renseignements soient mis à jour, complétés ou révisés par suite de nouveaux renseignements, de circonstances changeantes, d’événements futurs ou pour d’autres raisons.

Le contenu de ce commentaire (y compris les faits, les perspectives, les opinions, les recommandations, les descriptions de produits ou titres ou les références à des produits ou titres) ne doit pas être pris ni être interprété comme un conseil en matière de placement, ni comme une offre de vente ou une sollicitation d’offre d’achat, ou une promotion, recommandation ou commandite de toute entité ou de tout titre cité. Bien que nous nous efforcions d’assurer son exactitude et son exhaustivité, nous ne sommes aucunement responsables de son utilisation.

Tous les renseignements sont des renseignements historiques et ne préjugent pas les résultats futurs. Les rendements actuels pourraient être inférieurs ou supérieurs aux rendements antérieurs indiqués, lesquels ne sauraient garantir les résultats futurs. Le prix des actions, la valeur en capital et les rendements fluctueront et vous pourriez réaliser des gains ou des pertes à la vente de vos actions. Les données sur le rendement tiennent compte du réinvestissement des distributions, mais non des impôts. Les données sur le rendement ne reflètent pas les limites relatives aux frais ni les subventions présentement pratiquées. Des frais d’opération à court terme pourraient s’appliquer.

Ce matériel est destiné aux fins d’éducation et d’information. Il ne constitue pas une recommandation visant un produit de placement, une stratégie ou une décision quelconque et ne vise pas à laisser entendre qu’une quelconque démarche doit être entreprise ou évitée. Il n’a pas pour vocation de tenir compte des besoins, des circonstances et des objectifs d’un(e) investisseur(se) donné(e). Placements Mackenzie, qui perçoit des frais lorsqu’un(e) client(e) sélectionne ses produits et services, ne fournit pas des conseils impartiaux à titre fiduciaire en présentant ce matériel de vente et de commercialisation. Ces renseignements ne constituent pas un conseil d’ordre fiscal ou juridique. Les investisseurs et investisseuses devraient consulter un(e) conseiller(ère) professionnel(le) avant de prendre des décisions financières ou en matière de placement ainsi que pour obtenir de plus amples renseignements sur les règles fiscales ou toute autre règle prévue par la loi, ces règles étant complexes et assujetties à des modifications.

Le taux de rendement est utilisé uniquement pour illustrer les effets du taux de croissance composé et n’est pas une indication des valeurs futures du fonds commun ou des rendements du capital investi dans le fonds commun.